IPPLUS PATENT OFFICE

IPPLUS PATENT OFFICE

繁體中文/English

回到首頁

案例分享(2) - 專利申請佈局+技術鑑價

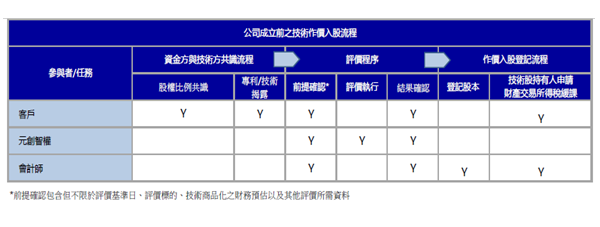

實務上常見的技術作價入股大致上分為兩類:一、公司尚未成立,技術方以專利技術出資,並與資金方之資金共同合組登記新公司;二、公司已成立但需要外購專利技術,公司藉由股權增資以做為外購專利技術之對價。

範例一、B客戶(技術方)擁有電腦模擬設計(EDA)之技術,並根據該技術進行專利申請布局以建構專利組合,而出資方有意願出資與B客戶(技術方)合組新公司(甲公司),藉以商品化B客戶(技術方)所擁有之專利組合。首先,根據B客戶(技術方)所擁有之專利組合進行技術鑑價,藉以量化該專利組合之價值;接著,B客戶(技術方)以該專利組合做為技術出資,並與資金方之資金共同合組登記新公司B;最後,B客戶(技術方)因移轉該專利組合所獲得新公司(甲公司)之股權(技術股),再進行財產交易所得稅之緩課申請。

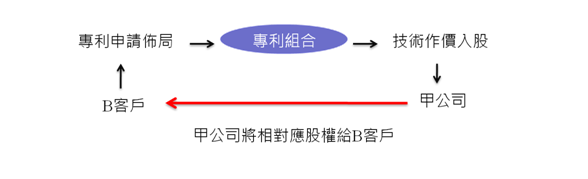

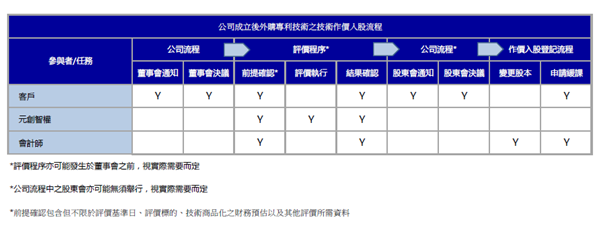

範例二、B客戶為甲公司之董事長(非甲公司員工),甲公司因業務擴展而準備要進行下一輪公司增資,B客戶希望能將自己所獨立研發且甲公司未來會用的技術,在下一輪公司增資前以技術作價入股方式先取得甲公司部分股權,藉以避免B客戶在這輪增資後自己所擁有之股權被稀釋。首先,根據B客戶所獨立研發且甲公司未來會用的技術進行專利申請佈局,藉以建構客戶專屬專利組合;接著,根據該專利組合進行專利技術鑑價後,將該專利組合以技術作價入股方式作價至該公司以為B客戶換取甲公司部分股權,元創智權除了為B客戶以其所擁有的該專利組合以換取甲公司的股權以避免B客戶在下輪增資後自己所擁有之股權被稀釋外,而甲公司更可以獲得公司未來發展所需要的該專利組合並更順利地完成下輪增資。

而以上案例係屬公司外購專利技術之技術作價入股案例,其中B客戶本身是甲公司的董事長,但未簽署智慧財產權歸屬,也不是甲公司的員工,透過自己所獨立研發且甲公司未來會用的專利組合,在甲公司下一輪增資前藉由技術作價入股方式換取甲公司之部分股權,以避免B客戶在下輪增資後自己所擁有之股權被稀釋。

實務上常見的技術作價入股大致上分為兩類:一、公司尚未成立,技術方以專利技術出資,並與資金方之資金共同合組登記新公司;二、公司已成立但需要外購專利技術,公司藉由股權增資以做為外購專利技術之對價。

範例一、B客戶(技術方)擁有電腦模擬設計(EDA)之技術,並根據該技術進行專利申請布局以建構專利組合,而出資方有意願出資與B客戶(技術方)合組新公司(甲公司),藉以商品化B客戶(技術方)所擁有之專利組合。首先,根據B客戶(技術方)所擁有之專利組合進行技術鑑價,藉以量化該專利組合之價值;接著,B客戶(技術方)以該專利組合做為技術出資,並與資金方之資金共同合組登記新公司B;最後,B客戶(技術方)因移轉該專利組合所獲得新公司(甲公司)之股權(技術股),再進行財產交易所得稅之緩課申請。

範例二、B客戶為甲公司之董事長(非甲公司員工),甲公司因業務擴展而準備要進行下一輪公司增資,B客戶希望能將自己所獨立研發且甲公司未來會用的技術,在下一輪公司增資前以技術作價入股方式先取得甲公司部分股權,藉以避免B客戶在這輪增資後自己所擁有之股權被稀釋。首先,根據B客戶所獨立研發且甲公司未來會用的技術進行專利申請佈局,藉以建構客戶專屬專利組合;接著,根據該專利組合進行專利技術鑑價後,將該專利組合以技術作價入股方式作價至該公司以為B客戶換取甲公司部分股權,元創智權除了為B客戶以其所擁有的該專利組合以換取甲公司的股權以避免B客戶在下輪增資後自己所擁有之股權被稀釋外,而甲公司更可以獲得公司未來發展所需要的該專利組合並更順利地完成下輪增資。

而以上案例係屬公司外購專利技術之技術作價入股案例,其中B客戶本身是甲公司的董事長,但未簽署智慧財產權歸屬,也不是甲公司的員工,透過自己所獨立研發且甲公司未來會用的專利組合,在甲公司下一輪增資前藉由技術作價入股方式換取甲公司之部分股權,以避免B客戶在下輪增資後自己所擁有之股權被稀釋。