IPPLUS PATENT OFFICE

IPPLUS PATENT OFFICE

繁體中文/English

回到首頁

企業評價

為與國際接軌,我國將以國際會計處理準則(IFRS)編製財報,其中金融資產與金融負債將採用國際財務會計準則第9號公報(IFRS 9)之規定,以公平價值做為認列之依據。除此之外,有鑑於企業活動日趨活絡,其他對應之相關會計公報已陸續發佈。元創智權評價機制符合國內外評價規範,以公正客觀的資訊及領先的評價技術提供企業評價服務。

- 國際財務報導準則啟用背景與制度接軌

- 為順應全球化之趨勢,各國會計準則積極謀求與國際財務報導準則(International Financial Reporting Standards, IFRS)接軌,自2005年起,歐盟強制要求歐盟區域內之上市公司需採用IFRS編製財務報表以來,世界上採用IFRS的國家急遽增加。截至目前為止全球計有超過115個國家已要求或計劃要求當地企業直接採用國際財務報導準則編製財務報告。目前,全球前10大資本市場中,僅剩日本與美國對於是否採用IFRS尚未做出最終決定,然而兩國的因應策略均為讓現行會計準則與IFRS接軌,並且響應全球採用IFRS的潮流,皆已公佈其全面採用IFRS的時程表,以為日後採用IFRS鋪路。

- 我國的財團法人中華民國會計研究發展基金會近年來已陸續參酌國際財務報導準則(IFRSs)研修相關財務會計準則公報,惟邇來國際財務報導準則已成為全球資本市場之單一準則,直接採用(Adoption)國際財務報導準則亦成為國際資本市場之趨勢。我國公開發行公司採用IFRS將分兩階段實施,其中第一階段是上市上櫃、興櫃公司及金管會主管的金融業,應自2013年開始依國際財務報導準則編製財務報告,即日起可提早適用之。

- 企業評價用途與對應IFRS規定

- ● 財報認列(IFRS 9: 金融工具 & IFRS 13: 公允價值衡量)

● 募集資金(IFRS 13: 公允價值衡量)

● 企業購併(IFRS 3: 企業合併 & IFRS 13: 公允價值衡量)

● 股東間交易(IFRS 13: 公允價值衡量)

● 公正意見(IFRS 13: 公允價值衡量)

● 換股合理性評估( (IFRS 3: 企業合併 & IFRS 13: 公允價值衡量)

● 出售事業或撤資(IFRS 5: 待出售非流動資產及停業單位)

● 破產清算(IFRS 5: 待出售非流動資產及停業單位)

- 常用的企業評價方法介紹

- 一般而言,常用的企業評價方法包含有資產基礎法、市場基礎法以及收益基礎法。由於企業評價需針對評價標的之特性,選用適當的評價方法以合理反應評價標的之價值。然而,選用不同的評價方法可能產生不同的評價結果,因此以下乃針對常用的評價方法進行說明。

- 一、資產基礎法(Asset Approach)

資產基礎法係經由評估評價標的涵蓋之個別資產及個別負債之總價值,以反映企業之整體價值。資產基礎法係於繼續經營前提下推估重新組成或取得評價標的所需之對價。惟如評價標的不以繼續經營或使用為前提,則應評估企業之整體清算價值。採用資產基礎法評估時,應以評價標的之資產負債表為基礎,考量表外資產及表外負債,以評估企業之整體價值 ①。

採用資產基礎法評價時,至少應考量下列事項 ②:

1. 各項資產與負債之公平市場價值、交易成本及稅負。

2. 採用清算價值評估時,應假設評價標的或其相關資產及負債在市場上短期間處分所可獲得之價值,處分之相關成本與稅負亦應列入考量。

- 二、市場基礎法(Market Approach)

市場基礎法係以可類比標的之交易價格為依據,考量評價標的與可類比標的間之差異,以適當之乘數估算評價標的之價值。市場基礎法之常用評價特定方法包含:

可類比上市上櫃公司法:參考從事相同或類似營運項目之企業,其股票於活絡市場交易之價格,決定價值乘數,作為評價之依據。此一評價特定方法通常適用於企業或權益之評價。

可類比交易法:參考可類比標的之交易價格,或評價標的過去之交易價格,決定價值乘數,作為評價之依據。此評價特定方法通常適用於企業、權益、個別資產或個別負債之評價③。

- -------------------------------------------------------------------------------

①第4號評價準則公報第21條

②第4號評價準則公報第23條

③第4號評價準則公報第16條

- 採用市場基礎法時,至少應考量下列事項④:

1.所採用市場資訊之時間因素及攸關性,包括經濟情勢、產業及企業之變動情形。

2.所採用之價值乘數應與評價標的價值具有高度之相關性,並能合理反映評價標的之價值。

3.所採用之可類比標的價值乘數應來自正常交易。

4.辨認及分析非常規、非經常性及非主要經營活動或事件對評價標的及可類比標的之影響。

5.依據前述分析調整相關財務數據。

6.辨認及分析評價標的與可類比標的間質與量之差異。

7.依據前述差異調整價值乘數。

- 三、收益基礎法(Income Approach)

收益基礎法係以評價標的所創造之未來利益流量為評估基礎,透過資本化或折現過程,將未來利益流量轉換為評價標的之價值。評價人員採用收益基礎法時應定義利益流量,並採用與該利益流量相對應之資本化率或折現率⑤。

採用收益基礎法時,應評估評價標的未來營收及獲利水準之合理性,並至少考量下列事項 ⑥:

1. 是否已參考歷史性財務資訊,並進行必要之常規化調整。

2. 是否已考量產業景氣、市場狀況及評價標的過去營運狀況。

3. 資本支出與財務結構是否符合未來營運需求。

4. 未來收益推估之期數、成長率等是否符合評價標的之特性。

- ----------------------------------------------------------------------------------

④第4號評價準則公報第17條

⑤第4號評價準則公報第18條

⑥第4號評價準則公報第19條

- 一、資產基礎法(Asset Approach)

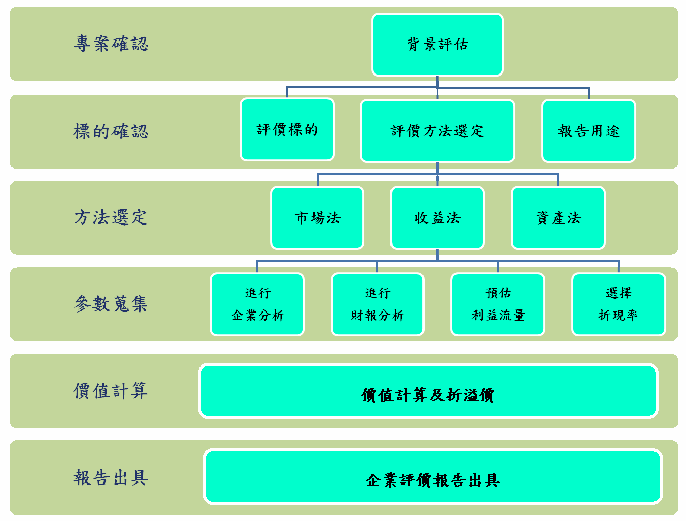

- 企業評價流程

- 選擇元創智權之企業評價服務

- 元創智權企業評價服務之特色:

● 於業界中擁有最完整的評價機制與實務經驗。

● 已經成功協助數十家廠商進行企業併購與資金募集等不同評價目的之評價案件。

● 符合國內外評價準則與公報,如IFRS、中華民國評價準則公報、經濟部工業局智慧財產評價準則等。

如貴公司對於智權服務有任何需求,請洽元創智權 客服部-楊雅淳(Sandra Yang)

TEL: (02)8660-6660分機555,email: sandrayang@ipplus.com.tw,感謝。